|

a) Relativa al prestamista

|

|

Prestamista:

Dirección:

Correo electrónico:

Dirección de página web:

|

Avafin Spain, S.L.

Avenida Diagonal 508, 1 - 6, 08006 - Barcelona.

hola@contante.es

www.contante.es

|

|

Registro

|

Inscrita en el Registro Mercantil de Navarra. Tomo 1620 Folio 129 Hoja NA3213

|

|

Autoridad de supervisión

|

No está sujeto a supervisión por parte del Banco de España

|

|

b) Relativa al contrato de crédito

|

|

Ejercicio del derecho de desistimiento.

|

El Prestatario podrá desistir unilateralmente del contrato de Préstamo sin necesidad de justificarlo, dentro de los catorce (14) días naturales, a contar desde, lo que más tarde suceda: i) la fecha de Resolución del Préstamo Positiva; ii) la fecha en que el Prestamista hubiera realizado la transferencia o puestos los fondos a disposición del Prestatario o; iii) la fecha en que el Prestatario reciba una copia del Contrato.

En caso de desistimiento, el Prestatario no tendrá que pagar al Prestamista penalización alguna.

El Prestatario deberá comunicar su intención de ejercitar el derecho de desistimiento al Prestamista procedimiento que permita dejar constancia de la notificación de cualquier modo admitido en derecho.

En la comunicación deberá indicar su nombre completo; su número de D.N.I.; la manifestación de su voluntad de desistimiento del Préstamo, calendario de amortización anticipada de la financiación, número de referencia del contrato vigente, lugar y fecha de solicitud y firma del Prestatario.

Deberá ser enviada a la siguiente dirección:

Avenida Diagonal 508, 1 - 6, 08006 BARCELONA.

|

|

La legislación que el prestamista acepta como base para el establecimiento de relaciones con usted antes de la celebración del contrato de crédito.

|

Legislación española y, en concreto por el Derecho civil común.

|

|

Cláusula sobre la legislación aplicable que rige en relación con el contrato de crédito y/o tribunal competente.

|

El Contrato de Préstamo se regirá por la ley española y, en concreto por el Derecho civil común. Las Partes se someten, a su elección, para la resolución de los conflictos y con renuncia a cualquier otro fuero, a los juzgados y tribunales del domicilio del Prestatario.

|

|

Si ha lugar, régimen lingüístico

|

La información precontractual (incluidas en su caso las ofertas) y los términos contractuales se facilitarán en español.

|

|

Durante la vigencia del Préstamo, con su consentimiento, nos comunicaremos con usted en español.

|

|

c) Relativa al recurso

|

|

Existencia y acceso a los procedimientos extrajudiciales de reclamación y recurso

|

No existen procedimientos extrajudiciales de terceros puestos a disposición por el Prestamista para resolución de reclamación y recurso para el consumidor.

En todo caso, cualquier consumidor, para la resolución de litigios en línea en materia de consumo conforme al artículo 14.1 del Reglamento (UE) 524/2013, puede acudir a la plataforma de resolución de litigios en línea facilitada por la Comisión Europea, que se encuentra disponible en el siguiente enlace: ttp://ec.europa.eu/consumers/odr/. Dicha plataforma resulta aplicable únicamente para consumidores (Prestatarios) residentes en el Espacio Económico Europeo que tengan una reclamación contra el Prestamista. Es, por tanto, incompatible con conflictos de consumidores localizados en terceros países fuera de la Espacio Económico Europeo.

Tenga en cuenta que el Prestamista, ni está obligada ni asume ningún compromiso de utilizar el indicado canal habilitado para la resolución de conflictos con sus Prestatarios.

En cualquier caso que tenga alguna queja o preocupación, por favor póngase en contacto con nosotros enviándonos un correo electrónico a la siguiente dirección de e-mail hola@contante.es o escríbanos a la siguiente dirección:

Avenida Diagonal 508, 1 - 6, 08006 BARCELONA.

También le recordamos que para cualquier reclamación se puede dirigir a cualquier oficina de consumo.

|

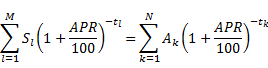

el número de créditos pagados por el prestamista

el número de créditos pagados por el prestamista el número de secuencia de los créditos pagados por el prestamista (declinación)

el número de secuencia de los créditos pagados por el prestamista (declinación) el crédito (declinación) en el periodo

el crédito (declinación) en el periodo

el número total de créditos pagados por el prestatario

el número total de créditos pagados por el prestatario el número de secuencia de los créditos pagados por el prestatario (reembolso)

el número de secuencia de los créditos pagados por el prestatario (reembolso) el crédito (reembolso) del periodo

el crédito (reembolso) del periodo  , y

, y es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito

es el intervalo, expresado en años y fracciones anuales, entre la fecha del primer crédito y la fecha del crédito  o

o  . (

. ( = 0)

= 0)